- 입력 2025.03.21 14:16

저축은행, 작년 말 손실 3974억…연체율 전년 말比 1.97% 포인트↑

상호금융, 작년 말 순익 1조556억… 전년 말比 48.2% 포인트↓

[뉴스웍스=정희진 기자] 경기회복 지연과 부동산 경기 침체 여파로 저축은행의 총자산이 전년 말 대비 4.5% 감소한 5조7000억원으로 집계됐다.

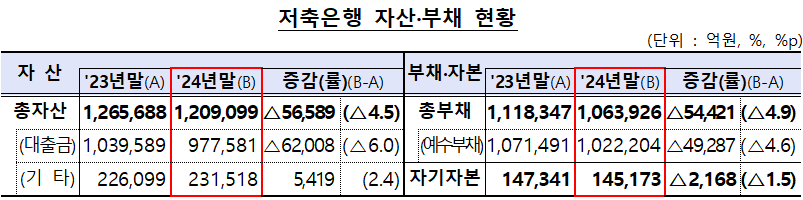

21일 금융감독원에 따르면 지난해 말 저축은행의 총자산은 120조9000억원으로, 전년 말 대비 5조7000억원(4.5%) 줄었다. 경기 회복 지연과 부동산 경기 침체 등으로 기업 대출이 위축되며 대출자산이 감소한 영향이다.

수신 잔액도 대출 축소에 따른 자금 조달 수요 감소로 4조9000억원 줄어든 102조2000억원을 기록했다. 자기자본은 적자 지속 등의 영향으로 전년 말보다 2000억원 줄어든 14조5000억원으로 집계됐다.

2023년 5758억원이었던 순손실은 지난해 3974억원으로 축소됐다. 이에 금융감독원은 조달 비용 감소로 이자이익이 늘고, 부실 여신 증가세가 둔화하면서 대손비용이 줄어든 결과라고 설명했다.

연체율은 8.52%로 전년보다 1.97% 포인트 상승했다. 가계대출 연체율은 4.53%로 0.48% 포인트 하락했으나, 기업대출 연체율은 12.81%로 4.79% 포인트 급등했다. 고정이하여신비율도 10.66%로 2.91% 포인트 상승했고, 대손충당금적립률은 0.6% 포인트 하락한 113.2%를 기록했다.

자기자본비율은 15.02%로 0.67% 포인트 상승했다. 순손실에도 불구하고 대출 감소로 위험가중자산이 6조2000억원 줄었기 때문이다.

한편 상호금융조합의 총자산은 757조6000억원으로 1년 새 31조1000억원 증가했다. 총여신은 522조1000억원, 총수신은 646조6000억원으로 각각 11조7000억원, 27조4000억원 늘었다.

그러나 순이익은 1조556억원으로 전년보다 9826억원 감소했다. 신용사업부문 순이익이 대손비용 증가로 9334억원 줄었으며, 경제사업부문 적자는 3조6756억원으로 소폭 확대됐다.

연체율은 4.54%로 전년 대비 1.57% 포인트 상승했다. 가계대출 연체율은 1.91%로 0.38% 포인트, 기업대출 연체율은 6.75%로 2.44% 포인트 상승했다. 고정이하여신비율은 5.26%, 대손충당금적립률은 119.3%로 각각 1.85% 포인트 상승, 9.4% 포인트 하락했다. 순자본비율은 8.13%로 전년과 유사한 수준을 유지했다.

금융당국은 지난해 저축은행은 적자 지속에도 손실 규모가 축소된 반면, 상호금융조합은 대손비용 증가로 순이익이 감소했다며 경기 회복 지연과 부동산 시장 침체로 차주의 상환 능력이 약화돼 연체율이 상승했다고 설명했다. 이어 지난해 하반기부터 연체 정리 노력이 강화되면서 연체율 상승세가 완화됐고, 자본비율 등 손실흡수 능력은 대체로 양호하다고 평가했다.

금감원 관계자는 "올해도 대내외 불확실성에 대응해 경·공매, 자율 매각 등을 통한 부실자산 정리와 함께 대손충당금 적립, 자본 확충, 선제적 유동성 확보를 통해 손실흡수능력을 지속적으로 강화하겠다"고 밝혔다.