- 입력 2025.05.20 17:59

5대 손보사, 장기보험 손익 급감…독감·산불·폭설 직격탄

손해율 계리적 가정 쟁점화…신뢰성·표준화 놓고 논쟁↑

[뉴스웍스=손일영 기자] 새로운 회계제도 속 장기 보장성 보험 중심으로 실적 상승을 견인해 왔던 손해보험사가 올해 난관을 맞았다. 독감과 자연재해 여파로 손해율 상승에 따른 보험손익 감소로 실적에 타격을 입은 것이 대표적인 사례다. 이어 각 사별 손해율 측정 방법에 대한 논란까지 이어지며 올해 전망 예측이 어려워지고 있다.

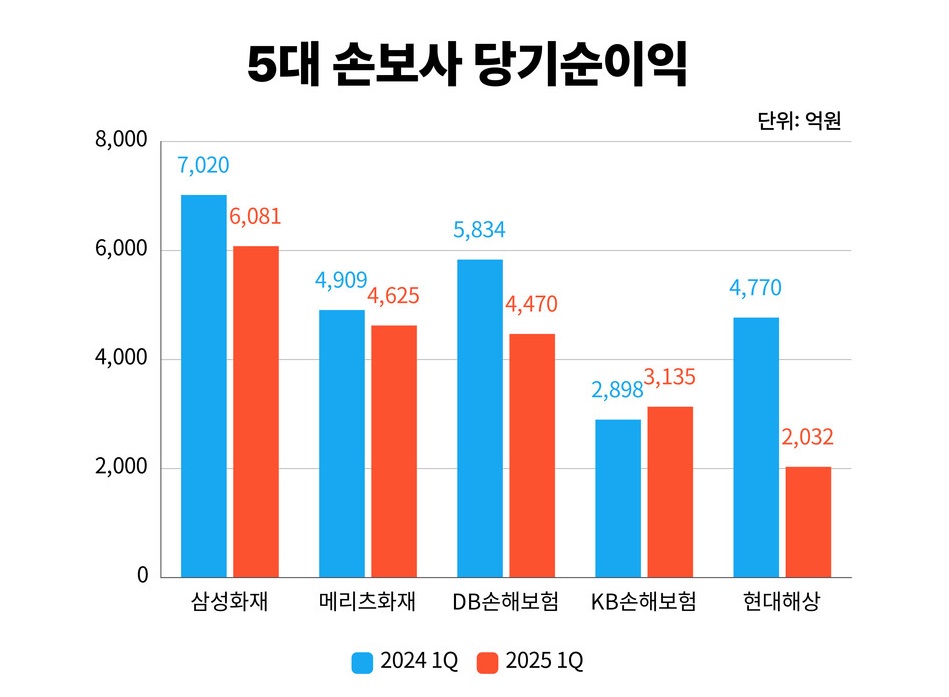

20일 보험업계에 따르면 5대 손보사(삼성화재·메리츠화재·DB손보·KB손보·현대해상) 중 4곳의 올해 1분기 당기순이익이 전년 동기 대비 하락했다. 현대해상은 실적이 57.4% 쪼그라들며 가장 큰 하락 폭을 보였다. 같은 기간 ▲삼성화재 13.2% ▲메리츠화재 5.8% ▲DB손보는 23.4%의 실적 하락을 기록했다.

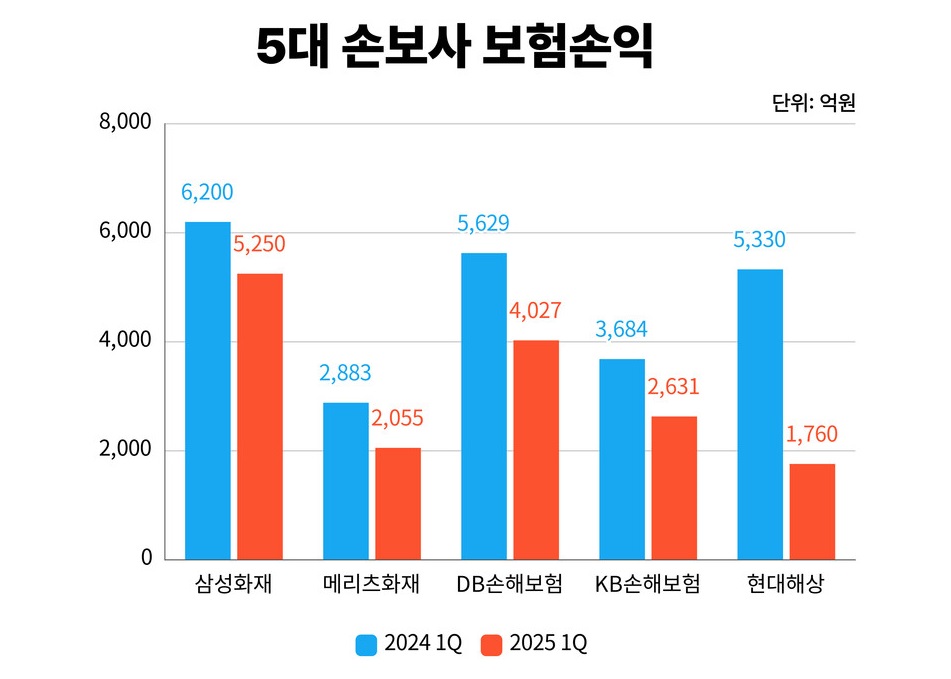

이는 보험손익 감소의 영향으로 풀이된다. 특히 장기보험 손익이 급감했다. 현대해상은 올해 1분기 보험손익이 전년 동기보다 67% 급감했다. 장기보험 손익의 경우 74.2% 급감해 보험사 본연의 경쟁력이 크게 악화했다.

5대 손보사 중 유일하게 실적 성장을 기록한 KB손보 역시 보험손익은 전년 동기 대비 28.6% 줄어들었다. 투자손익 증대로 실적 방어에 성공한 모습이다.

보험사 장기보험 손익은 지난해 외부 충격에 타격을 입었다. 독감·산불·폭설 등의 영향으로 보험금 청구 건수가 많아져 손해율이 급등했기 때문이다.

새로운 회계제도(IFRS17) 도입으로 보험계약마진(CSM) 확보에 유리한 장기 보험 판매 비중을 꾸준히 늘려 온 손보사로선 악재를 맞은 것이다.

일각에서는 손해율에 대한 계리적 가정이 CSM 확보를 위한 과당 경쟁을 일으켜 장기 보험 시장 경쟁력 확보가 어려워졌다는 지적이 있다. 각 사가 자율적으로 예상 손해율을 지나치게 낮게 측정해 이익을 부풀리고 있다는 주장이다.

예상 손해율은 CSM 확보에 영향을 미쳐 측정 방법에 따라 보험사의 보험손익은 크게 달라진다.

김용범 메리츠금융지주 부회장은 실적 컨퍼런스 콜을 통해 "이번 공시로 확인된 보험사들의 장기 손해율 가정을 검토한 결과 회계적 정합성은 아직 70% 정도로 판단한다"며 "실적 손해율보다 예상 손해율을 현저히 낮게 가정한 보험사도 있다"며 손해율 가정 표준화를 주장했다.

이에 보험업계의 볼멘소리가 이어졌다. 변인철 삼성생명 상무는 "개별 회사의 경영 상황과 상품 구조에 따라 손해율 가정은 달라질 수밖에 없다"며 메리츠화재 측 주장에 반박했다.

결국 예실차(예상 손해율과 실적 손해율 간 차이)의 자율적 측정 방식에 따라 보험사의 실적 변동성이 크지만, 보험사마다 상품 구조와 고객 특성에 차이가 있는 만큼 계리적 가정을 획일화할 수는 없다는 것이 업계 시선이다.

보험업계 관계자는 "특정 손해율 측정 방식을 맞고 틀리다는 방식으로 접근하는 것은 부적절하다"며 "각 사는 자산 운용 현황과 보험 계약 속성을 고려해 유리한 예상 손해율 측정을 하고 이에 대한 운영 책임을 회사가 지는 것이 IFRS17 도입 취지의 핵심이다"고 주장했다.

이에 IFRS17이 제대로 시장에 안착하도록 금융당국의 개입이 필요하다는 의견도 제기된다.

노건엽 보험연구원 연구원은 "계리적 가정 관리를 위해 보험사는 계리 전문 인력 보강을 통해 가정 관리 프로세스를 정비할 필요가 있다"며 "금융당국은 보험업계 전문가들이 자율적으로 실무표준을 작성할 수 있도록 지원하는 것도 중요하다"고 강조했다.

관련기사

- 바닥 찍고 관리 들어간 현대해상…1분기 2032억 순이익 달성

- DB손보 순익 뒷걸음질…전년比 23.4% 감소한 4470억 기록

- '화마' 입은 삼성화재, 1분기 순이익 6081억…전년比 13.2%↓

- 롯데손보에 칼 빼든 금융당국…보험사 기본자본 규제에 고심

- 보험사 '회계제도發' 위기 대응…관 출신 사외이사 대거 영입

- 자산 잘 굴린 보험사, 작년 순익 14조 돌파 '역대 최대'

- 보험사 '까다로운' 규제 리스크 대응…주총서 내부통제 강화·당국 출신 사외이사 선임

- '경고등' 켜진 보험사 대출 건전성…부실채권·연체율 동반 상승

- 고무줄 실적된 보험사 순이익…전년대비 15.8% 뒷걸음질

- 이세훈 수석부원장 "금리 인하기 IFRS17 합리적 공시 강화할 것"

- 보험사 '깜깜이' 실적 논란…"시장 자율 보장 재무정보 허들 낮춰야"

- '70세 동갑내기' 정몽윤-현대해상…"다가올 100년 준비"

- 현대해상, 신용평가 등급 '부정적' 하향…수익성·건전성↓

- 손보사 2분기 실적 전망 '흐림'…손해율 급증·회계제도 '이중고'에 시름

- 메리츠화재 '펫퍼민트' 출시 7년 만에 가입 13만건 돌파

- 손보사, 줄줄이 보험료 5%대 인상…장기보험 가입자 부담 커졌다

- '형제 케미' 삼성생명·화재, 상반기 실적 '온도차'에도 안정적 시너지 발휘

- 현대해상, 상반기 당기순이익 4510억…전년比 45.9%↓