- мһ…л Ҙ 2025.06.28 12:00

[лүҙмҠӨмӣҚмҠӨ=차진нҳ• кё°мһҗ] м •л¶Җк°Җ к°Җкі„л¶Җмұ„ м–өм ңм—җ м№јмқ„ л№ј л“Өм—ҲлӢӨ. мҳӨлҠҳ(28мқј)л¶Җн„° мӢңн–үлҗҳлҠ” лҢҖм¶ң к·ңм ңлЎң кі мҶҢл“қмһҗмЎ°м°Ё м„ңмҡё лӮҙ 집 л§Ҳл Ёмқҙ м–ҙл ӨмӣҢ진лӢӨ. н•өмӢ¬мқҖ мЈјнғқлӢҙліҙлҢҖм¶ң(мЈјлӢҙлҢҖ) мҙқм•Ў мғҒн•ңмқ„ 6м–өмӣҗмңјлЎң м ңн•ңн•ң мЎ°м№ҳлӢӨ. нҳ„кёҲ л¶Җмһҗ мҷём—” мӮ¬мӢӨмғҒ мЈјнғқмӢңмһҘ 진мһ…мқҙ нһҳл“Өм–ҙ진 м…ҲмқҙлӢӨ.

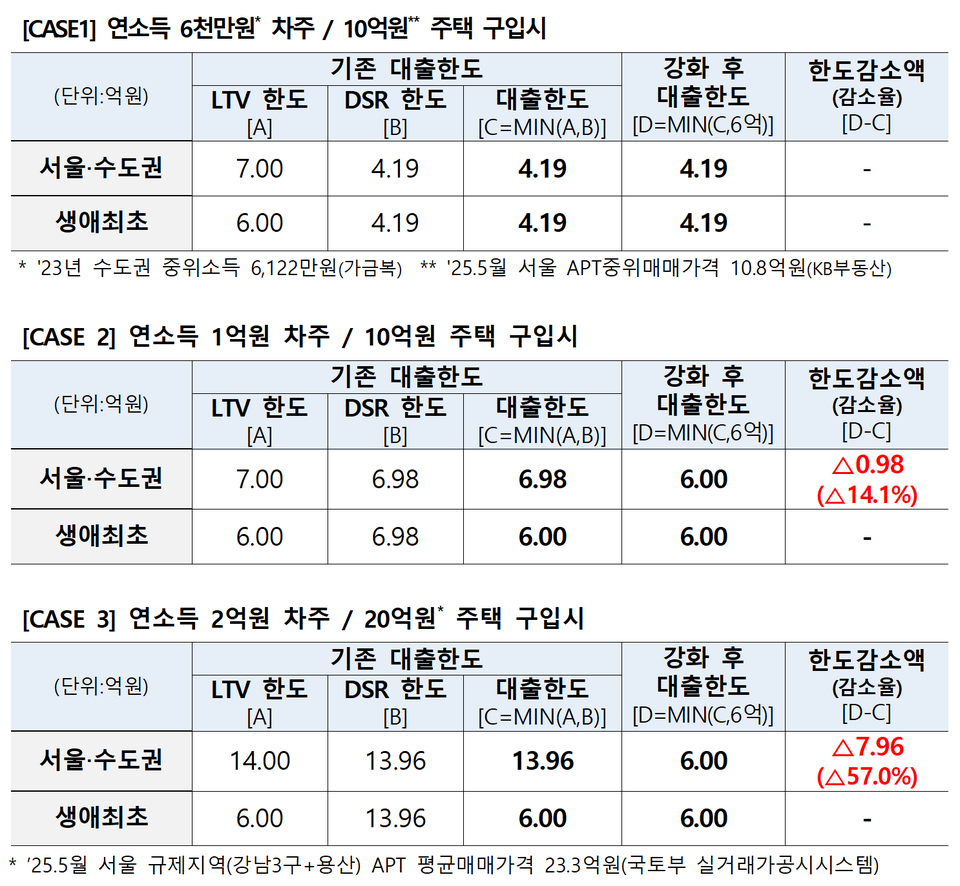

м •л¶ҖлҠ” мҲҳлҸ„к¶Ңкіј к·ңм ңм§Җм—ӯ лӮҙ мЈјлӢҙлҢҖ л§Ңкё°лҘј 30л…„ мқҙлӮҙлЎң м ңн•ңн–ҲлӢӨ. кё°мЎҙм—җлҠ” лҢҖм¶ң мҙқм•Ўм—җ м ңн•ңмқҙ м—Ҷм—Ҳм§Җл§Ң, мқҙм ңлҠ” мөңлҢҖ 6м–өмӣҗк№Ңм§Җл§Ң к°ҖлҠҘн•ҳлӢӨ.

к°ҖмһҘ нҒ° нғҖкІ©мқҖ кі мҶҢл“қмһҗлӢӨ. м—°мҶҢл“қ 6000л§Ңмӣҗмқё м°ЁмЈјлҠ” DSR(мҙқл¶Җмұ„мӣҗлҰ¬кёҲмғҒнҷҳ비мңЁ) н•ңлҸ„ лӮҙм—җм„ң 4м–ө1900л§Ңмӣҗк№Ңм§Җ лҢҖм¶ңмқҙ к°ҖлҠҘн•ҳлӢӨ. н•ҳм§Җл§Ң м—°мҶҢл“қ 1м–өмӣҗ м°ЁмЈјлҠ” кё°мЎҙ 6м–ө9800л§Ңмӣҗм—җм„ң 6м–өмӣҗмңјлЎң, м—°лҙү 2м–өмӣҗ м°ЁмЈјлҠ” кё°мЎҙ 13м–ө9600л§Ңмӣҗм—җм„ң 6м–өмӣҗмңјлЎң лҢҖм¶ң н•ңлҸ„к°Җ кёүк°җн•ңлӢӨ.

мқҙлЎң мқён•ҙ м„ңмҡё к°•лӮЁ 3кө¬лӮҳ мҡ©мӮ°кө¬м—җ 20м–өмӣҗлҢҖ м•„нҢҢнҠёлҘј кө¬мһ…н•ҳл Өл©ҙ мөңмҶҢ нҳ„кёҲ 14м–өмӣҗ мқҙмғҒмқҙ н•„мҡ”н•ҳлӢӨ. лҢҖм¶ң л§ҢмңјлЎң 집мқ„ мӮ¬лҠ” кө¬мЎ°лҠ” мӮ¬мӢӨмғҒ лҙүмҮ„лҗң м…ҲмқҙлӢӨ.

м „м„ёліҙмҰқкёҲмқ„ нҷңмҡ©н•ң к°ӯнҲ¬мһҗлҸ„ л§үлҠ”лӢӨ. мһ„лҢҖм°Ёкі„м•Ҫм„ңмғҒ мһ„лҢҖмқёкіј мЈјнғқ мҶҢмң мһҗк°Җ лӢӨлҘј кІҪмҡ° м „м„ёлҢҖм¶ңмқҙ л¶Ҳн—ҲлҗңлӢӨ. мӢ мҡ©лҢҖм¶ңмқҖ м°ЁмЈј м—°мҶҢл“қ мқҙлӮҙлЎң н•ңлҸ„ м ңн•ңмқ„ 둬 л ҲлІ„лҰ¬м§Җ нҲ¬мһҗк°Җ м–ҙл ӨмӣҢ진лӢӨ.

м „м„ёлҢҖм¶ң ліҙмҰқ비мңЁлҸ„ 90%м—җм„ң 80%лЎң лӮ®м•„진лӢӨ. м •л¶ҖлҠ” м „м„ёмӢңмһҘ м•Ҳм •к№Ңм§Җ кі л Өн•ң мЎ°м№ҳлқјлҠ” м„ӨлӘ…мқҙлӢӨ.

мғқм• мөңмҙҲ мЈјнғқкө¬мһ…мһҗлҸ„ мҳҲмҷё м—ҶлӢӨ. кё°мЎҙ 80%мҳҖлҚҳ LTVлҠ” 70%лЎң мӨ„кі , 6к°ңмӣ” лӮҙ м „мһ…мӢ кі лҘј мҷ„лЈҢн•ҙм•ј н•ңлӢӨ. л””л”ӨлҸҢлҢҖм¶ң, ліҙкёҲмһҗлҰ¬лЎ л“ұ м •мұ…мғҒн’ҲлҸ„ лҸҷмқјн•ҳкІҢ м Ғмҡ©лҗңлӢӨ.

м •л¶ҖлҠ” лҢҖм¶ң к·ңм ңлҘј нҶөн•ҙ л¶ҖлҸҷмӮ° мӢңмһҘ м•Ҳм •нҷ”лҘј л…ёлҰ°лӢӨ. н•ҳм§Җл§Ң мҳӨнһҲл Ө л§Өл¬ј мһ к№Җкіј кёҲлҰ¬ мқён•ҳ кё°лҢҖмӢ¬лҰ¬к°Җ кІ№м№ҳл©° мЈјмҡ” м§Җм—ӯ м•„нҢҢнҠё к°ҖкІ©мқҖ мҳӨлҰ„м„ёлӢӨ. н•ңкөӯл¶ҖлҸҷмӮ°мӣҗм—җ л”°лҘҙл©ҙ мөңк·ј м„ңмҡё м•„нҢҢнҠёк°’мқҖ м „мЈј лҢҖ비 0.43% мғҒмҠ№н–ҲлӢӨ.

к°Җкі„лҢҖм¶ңлҸ„ н•ң лӢ¬ мғҲ 6мЎ°мӣҗ мҰқк°Җн–ҲлӢӨ. 3лӢЁкі„ мҠӨнҠёл ҲмҠӨ DSR мӢңн–ү м „ лҢҖм¶ңмқ„ м„ңл‘җлҘҙлҠ” мҲҳмҡ”к°Җ л°ҳмҳҒлҗң кІ°кіјлӢӨ.

м •л¶Җмқҳ 'лҢҖм¶ң мҳҘмЈ„кё°'к°Җ мӢӨмҲҳмҡ”мһҗлҘј мЎ°мқҙкі мһҲлӢӨлҠ” мҡ°л ӨлҸ„ лӮҳмҳЁлӢӨ. к·ңм ң к°•нҷ”к°Җ мӢӨм§Ҳм Ғмқё 집값 м•Ҳм •мңјлЎң мқҙм–ҙм§Ҳм§ҖлҠ” мўҖ лҚ” м§Җмјңліј н•„мҡ”к°Җ мһҲлӢӨ.

кҙҖл Ёкё°мӮ¬

- [м§ еҜҢн…ҢнҒ¬] м—…к·ёл Ҳмқҙл“ңлҗң мІӯл…„лҸ„м•Ҫкі„мўҢвҖҰ5000л§Ңмӣҗ лӘ©лҸҲ л§Ңл“Өкё° лҚ” мүҪлӢӨ

- [м§ еҜҢн…ҢнҒ¬] м җмӢ¬к°’мңјлЎң мЈјкұ° кі лҜј лҒқвҖҰмӣ”м„ё 'л§ҢмӣҗмЈјнғқ' мЈјлӘ©

- [м§ еҜҢн…ҢнҒ¬] '3000p' кө°л¶Ҳ л–јлҠ” мҪ”мҠӨн”јвҖҰ мҙҲліҙмһҗлҠ” ETFл¶Җн„°

- [м§ еҜҢн…ҢнҒ¬] л°ҳм „м„ё VS мӣ”м„ё, лӮҳм—җкІҢ мң лҰ¬н•ң м„ нғқмқҖ

- [м§ еҜҢн…ҢнҒ¬] мҰқм—¬ мһ¬мӮ°м—җ лҢҖн•ң мҳӨн•ҙ, м„ёлІ• vs лҜјлІ•

- мҠӨнҠёл ҲмҠӨDSR 3лӢЁкі„ м „л©ҙ мӢңн–үвҖҰмҲҳлҸ„к¶Ң лҢҖм¶ң н•ңлҸ„ лҚ” мЈ„м—ҲлӢӨ

- [м§ еҜҢн…ҢнҒ¬] кұ°мЈјн–ҲлҚ”лӢҲ м„ёкёҲмқҙ мӨ„м—ҲлӢӨ?вҖҰ'1м„ёлҢҖ 1мЈјнғқ'л§Ң н•ҙлӢ№

- [м§ еҜҢн…ҢнҒ¬] лҸ„мҲҳм№ҳлЈҢ л°ӣм•ҳлҠ”лҚ° мӢӨ비 мІӯкө¬ лҗ к№Ң?вҖҰм„ёлҢҖлі„ ліҙн—ҳ мІҙнҒ¬ 'н•„мҲҳ'

- [м§ еҜҢн…ҢнҒ¬] мҶҢ비мҝ нҸ° лӮҙмқјл¶Җн„° мӢ мІӯвҖҰмҶҢмғҒкіөмқё кіөкіјкёҲ 50л§Ңмӣҗ м§Җмӣҗ

- [м§ еҜҢн…ҢнҒ¬] н•ҳл°ҳкё° мӢ 축 м•„нҢҢнҠё 10л§Ң к°Җкө¬вҖҰм„ңмҡёВ·кҙ‘лӘ… 'мЈјлӘ©'

- [м§ еҜҢн…ҢнҒ¬] кёүм „ н•„мҡ”н•ҙлҸ„ мӨ‘лҸ„н•ҙм§Җ 'мҶҗн•ҙ'вҖҰмҳҲкёҲлӢҙліҙлҢҖм¶ң нҷңмҡ©н•ҳкё°

- [м§ еҜҢн…ҢнҒ¬] 'лҳҳлҳҳн•ң н•ң мұ„'мқҳ 진нҷ”вҖҰлҢҖнҳ• м•„нҢҢнҠё лӢӨмӢң лң¬лӢӨ

- [м§ еҜҢн…ҢнҒ¬] м„ёмһ…мһҗ м•Ҳм „лІЁнҠё 'м „м„ёліҙмҰқліҙн—ҳ'вҖҰліҙмҰқлЈҢ м§Җмӣҗк№Ңм§Җ м•Ңлң°н•ҳкІҢ мұҷкё°мһҗ

- [м§ еҜҢн…ҢнҒ¬] кё°мҙҲВ·л…ёл №м—°кёҲ мҲҳкёү мЎ°кұҙВ·м§Җкёүм•ЎВ·мӢ мІӯ м Ҳм°ЁлҠ”?

- 'м—° 16% мҲҳмқө' нҮҙм§Ғм—°кёҲ кі мҲҳ нҲ¬мһҗмІҳлҠ” м–ҙл””?вҖҰкөӯлӮҙ н…Ңл§Ҳнҳ• ETF мҳ¬мқё

- [#кёҲмңөнҶЎнҶЎ] мјҖмқҙлұ…нҒ¬-л¶ҖмӮ°мқҖн–ү кіөлҸҷлҢҖм¶ң м¶ңмӢңВ·мҡ°лҰ¬мқҖн–ү мһ„нҢ©нҠё мұҢлҰ°м§ҖВ·мӢ н•ңмқҖн–ү н”јмһҗмҠӨмҝЁкіј нҳ‘м•ҪВ·көӯлҜјмқҖн–ү мӢңлӢҲм–ҙ нҒҙлһҳмҠӨ к°ңмөң

- мӢңмӨ‘мқҖн–ү, мң нҶөВ·мҷёмӢқ н”Ңлһ«нҸј мҶҗмһЎкі 'мғқнҷңкёҲмңө' кІҪмҹҒ к°Җм—ҙ