- 입력 2025.08.29 06:00

연체율 1.47%포인트 하락…수익성 점진적 회복세

[뉴스웍스=정희진 기자] 저축은행 업계가 1분기에 이어 2분기에도 흑자를 이어가며 경영 안정성을 높였다. 다만 자본적정성과 자산건전성 지표가 개선됐음에도 경기 회복 지연과 여신 축소로 실적 반등은 더딘 모습이다.

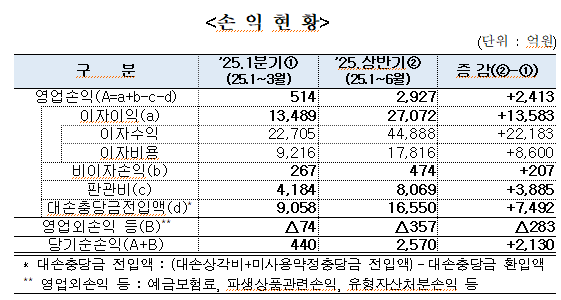

29일 올해 2분기 저축은행 업권의 누적 당기순이익은 2570억원으로 2개 분기 연속 흑자를 달성했다. 부실채권 정리와 선제적 대손충당금 적립으로 대손충당금 전입액이 9000억원에서 7000억원으로 줄어든 것이 수익성 개선을 이끌었다.

총자산은 118조8000억원으로 전분기 대비 2000억원 증가했다. 여신은 94조9000억원으로 기업대출 취급 감소로 1조6000억원 줄었고, 수신은 99조5000억원으로 예금자보호 한도 상향과 하반기 만기 집중 대비 영향으로 소폭 감소했다.

이자비용 감소에도 여신 축소와 신규대출 금리 하락으로 이자이익은 1조4000억원 수준에 머물렀다.

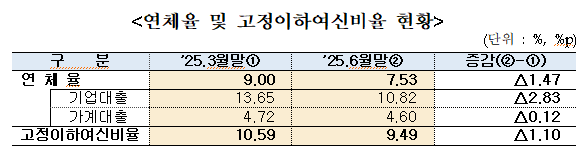

재무 건전성 지표는 전반적으로 호조를 보였다. BIS비율은 15.60%로 전분기 대비 0.32%포인트 상승하며 역대 최고치를 유지했고, 연체율은 7.53%로 9.00% 대비 1.47%포인트 하락했다. 부동산 PF 공동펀드 매각 확대(1조3000억원→2조5000억원)로 고정이하여신비율도 10.59%에서 9.49%로 개선됐다. 유동성비율은 189.26%로 법정 기준(100%)을 크게 상회했으며, 대손충당금비율도 111.95%로 안정적 수준을 유지했다.

저축은행중앙회는 자산건전성 관리와 리스크 대응에 주력하고 있다. 경기 회복 지연과 차주의 상환능력 저하 등 불확실성이 여전한 만큼, 하반기에도 부실채권 매각·상각을 확대하고 새로 출범하는 SB NPL 자회사를 통해 부실자산 정리에 속도를 낼 계획이다.

다만 부동산 시장 부진과 가계부채 관리 강화 등 비우호적 환경이 이어지는 만큼, 영업 정상화에 따른 본격적인 실적 반등은 시간이 더 걸릴 것으로 예상된다.

저축은행중앙회 관계자는 "자산건전성 지표를 안정적으로 관리하는 동시에 온투업 연계대출 활성화, 신용평가 체계 개선 등 신성장 동력 발굴에도 힘쓸 것"이라며 "햇살론, 사잇돌2, 중금리 대출 등 서민금융 공급도 지속 확대하겠다"고 말했다.

관련기사

- 예보한도 '1억 상향' 2주 앞으로…금융당국, 준비상황 최종 점검

- 2금융권 연체차주 숨통 트인다…금감원, 채무조정 활성화 총력

- 예금보호한도 '1억'으로 두 배 상향…9월 1일부터 시행

- 6·27 가계대출 규제 여파…저축은행 '신규영업 제로' 역풍

- 9월부터 예금보호 '1억'까지…하반기 바뀌는 제도는

- 부동산 PF 연체율 4.49%…"지역·중소 리스크 여전"

- 금융위, 저축銀 규정 대폭 손질…"서민금융 역할 강화"

- 저축은행중앙회, 햇살론 플러스 취급 개시…서민·자영업자 숨통 틔우나

- 저축은행, 상반기 PF부실채권 1.4조 정리…연체율 '뚝'

- 정부·민간 나란히 부실 대응…저축은행권도 NPL 전담 조직 출범

- 저축은행 1분기 연체율 9%…흑자 전환에도 건전성 부담 지속

- 금융위 "예금보호한도 1억으로 상향…9월 1일부터 시행"

- 금융권 예금보호 1억 시대 개막…자금이동 양극화 '촉발'

- 은행 자본비율, 2분기 일제 상승…모든 은행 규제비율 상회

- 저축은행 부실채권 전문관리회사 11월 가동…금감원 인가 완료

- 부동산 PF 익스포져 186조…"연착륙 관리성과 거둬"

- 저축은행, 3분기 누적 순익 4221억…"충당금 절감으로 방어"