- 입력 2025.08.16 09:00

3개년 연평균 TSR 65.1%…국내 손해보험사 '6배' 수준

주주환원율 3년간 50% 상회…PER·PBR 저평가 지속돼

정부의 적극적인 증시 부양책에 힘입어 국내 주식시장에 활기가 돌고 있다. 특히 이재명 정부가 제시한 '코스피 5000'은 단순한 희망사항을 넘어, 현실 가능한 목표로 주목받고 있다. 뉴스웍스는 코스피 5000의 기대감을 실질적 성과로 연결하면서 주주친화정책으로 투자자들에게 새로운 기회를 제시하는 기업들을 선별해 집중 조명한다.

[뉴스웍스=손일영 기자] 한국의 '버크셔 해서웨이'를 꿈꾸는 김용범 메리츠금융그룹 부회장의 중기 주주환원 정책이 주주들을 웃음 짓게 하고 있다.

김 부회장은 2023년 메리츠화재와 증권을 지주의 완전자회사로 편입하는 포괄적 주식 교환을 통해 기업 가치 제고에 기반을 닦은 인물이다. 이로써 버크셔 해서웨이의 워런 버핏처럼 혁신적인 주주환원 정책을 시행하겠다는 방침이다.

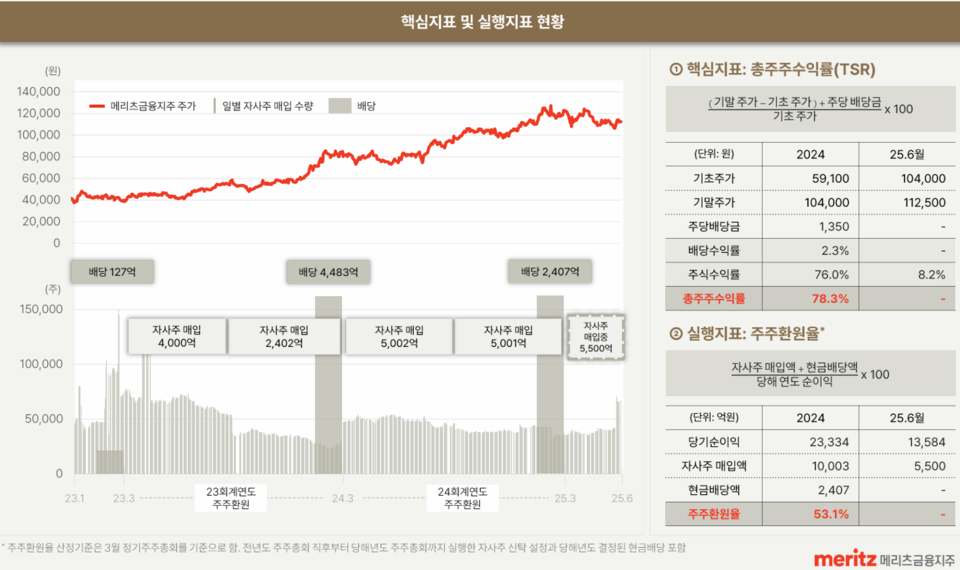

메리츠금융의 올해 6월까지 연중 TSR(총주주수익률)은 8.2%, 2023년 주주환원 정책 시행 이후 누적 TSR은 172.2%를 달성했다. TSR은 기업 투자자가 얻게 되는 실제 수익을 가늠할 수 있는 지표로, 주가수익률과 배당소득을 종합적으로 고려해 계산한다.

같은 기간 3개년 연평균 TSR은 65.1%에 이르러 국내 손해보험사(10.2%) 주주수익률의 6배에 달한다. 미국 금융사 TSR(21.6%)와 비교해도 현저히 높은 주주수익을 보장하고 있다.

이를 바탕으로 메리츠금융은 지난 2년 동안(2023년 51.2%, 2024년 53.1%) 50% 이상의 주주환원율을 달성했다. 김용범 부회장이 재작년 공언한 3년간 지주 연결 당기순이익의 50% 주주환원책이 현실로 다가오고 있는 모습이다.

기업 가치 성장 가능성도 높다. 올해 6월 말 기준 메리츠금융의 선행 PER(미래 예상 순이익 대비 시가총액 비율)은 8배로, 글로벌 금융사 평균(12.7배) 대비 낮은 수준이다.

메리츠금융은 2분기 실적발표를 통해 "현시점 높은 ROE(26.3%)를 고려했을 때 현재 주가는 저평가 수준으로 유지되며 주주환원이 지속될 것"으로 전망했다.

이와 같은 밸류업 성과의 원동력은 '확실한 실적'이다. 메리츠금융지주는 올해 상반기 연결 기준 당기순이익으로 1조3584억원으로 반기 기준 최대 실적을 기록했다. 이는 어려운 영업 환경 속에서도 수익성 있는 시장을 지속적으로 찾으려는 김용범 부회장의 혁신적 리더십에서 비롯됐다는 평가가 있다.

특히 김 부회장이 지휘봉을 잡은 2023년 이후 2년 연속 연간 순이익 '2조 클럽'에 입성해 꾸준한 실적 상승세를 이끌고 있다.

주주친화적 행보의 핵심인 자사주 매입·소각도 활발하다. 자사주 매입은 신탁 계약을 통해 진행되고 있다. 메리츠금융은 올해 1분기 1조원 규모 자기주식을 전량 소각하고, 5500억원 규모의 자기주식취득 신탁계약을 체결한 바 있다. 이후 지난 8월말까지 약 4687억원(407만주)를 취득했다.

매입한 자사주는 100% 소각이 원칙이다. 자사주는 단순 매입을 넘어 소각해야 시중에 유통되는 주식 수가 감소해 주당순이익(EPS)이 상승 효과를 볼 수 있다. 이어 자본금 자체를 줄여 자기자본이익률(ROE)도 높일 수 있다.

정태준 미래에셋증권 연구원은 "최근 보험업은 자사주 강제 소각이나 배당소득 분리과세 등 다양한 정책 기대감에 의해 강세를 보인 바 있다"며 "메리츠금융의 주주환원 정책은 더 개선할 부분이 없다는 평가가 있는 만큼, 타 보험사들의 주주환원 정책이 기대에 못 미치면 메리츠금융의 주주환원 정책의 진가가 두드러질 것"이라고 관측했다.

한편 메리츠금융은 그간 이룩한 주주가치 제고 성과에 만족하지 않고 미래를 준비하고 있는 모습이다. 김용범 부회장은 지난 13일 '2025년 상반기 실적발표 컨퍼런스콜'을 통해 오는 11월 '차기 주주환원 정책'을 발표할 것이라고 예고했다.

이어 정부의 세제 개편에 따른 감액배당 과세에 대한 우려에도 김 부회장은 주주환원책 지속에 대한 굳건한 의지를 드러냈다.

김 부회장은 "세제개편안의 감액배당 과세는 대주주에게 과세하는 안으로 일반주주의 경우 기존과 동일하게 비과세 혜택이 유지된다"며 "일반주주 기준으로 의사결정을 하는 메리츠의 주주환원책에는 영향이 없다"고 강조했다.

관련기사

- [밸류업 5000] 우리금융 CET1 목표 달성 속 주주환원 확대…주가 부양 '정공법'

- [밸류업 5000] 기업가치 높이는 신한금융…주주환원 신뢰도↑

- [밸류업 5000] 삼성증권, 발행어음 진출로 WM·IB '투트랙' 가속…주주환원 확장 '시그널'

- [밸류업 5000] 키움증권, 기업가치 제고 '1호' 공시 타이틀…하반기도 호실적 '예약'

- [밸류업 5000] 하나금융지주, 50% 주주환원 '속도전'…PBR 1배 넘본다

- [밸류업 5000] KB금융 "주주환원도 급이 다르다"…초과이익 자사주 매입

- [밸류업 5000] 미래에셋증권, 주주환원 프리미엄 대표株…신사업 성장 '기대'

- [밸류업 5000] 한국금융지주, 실적으로 증명하는 기업 가치 제고의 '정석'

- [밸류업 5000] '잘 나가는' 한화에어로스페이스…밸류업 계획도 '훈풍'

- [밸류업 5000] LG전자, 창사 첫 자사주 소각…하반기 'B2B' 승부수

- [밸류업 5000] 현대차, 美관세 파고 넘어 글로벌 '톱2'…주가 반등도 '시동'

- [밸류업 5000] 고려아연의 이유 있는 글로벌 1위…'ESG'가 곧 밸류업

- [밸류업 5000] 대한항공, 글로벌 10위 도전…'3대 축'으로 성장 가속

- [밸류업 5000] 동국제강그룹 "배당은 은행 예금이자 수준 넘어야"

- [밸류업 5000] '자사주 소각 1호' 삼성화재, 차별화된 지표로 안정적 밸류업 '착착'

- [밸류업 5000] KT&G, 올해 '해외 궐련 매출' 국내 넘어선다…주주환원율 1위 위엄

- [밸류업 5000] 한국타이어, 2030년 글로벌 5위 목표…주주환원 업계 '선봉'

- [라이벌戰] 메리츠·DB, '업계 2위' 싸움 치열…보험손익에 희비 엇갈려

- [밸류업 5000] LG엔솔, 흑자전환에 주가 우상향…ESS 대규모 수주 기대감↑

- [밸류업 5000] 불황 그림자 떨쳐낸 삼성중공업…밸류업 '출항' 예고

- [밸류업 5000] 정종표 DB손보 대표, 주주환원 35% 목표…'이익 체력' 증명 고심

- [밸류업 5000] 에스원, AI·신사업으로 성장 동력 확보…주주환원 적극

- [밸류업 5000] 파수, 'AI 시대' 밸류업…"2030년 매출 2배·영업이익률 3배"

- [밸류업 5000] 한미약품, 확고한 'R&D' 중심 성장…투자처 '가치' 올린다

- [밸류업 5000] 현대백화점그룹 '비전 2030' 착실한 발걸음…매출 40조 70% 달성

- 순항하는 '코리아 밸류업'…10대그룹 모두 '기업가치 제고' 공시 동참